ども!だいす(@dice_motosensei)です!

退職金と年金も保証されているから、老後も安心。

だから貯金しとけば十分でしょ、投資する必要なんてあるの?

今回はこんな疑問に答えていきます。

本記事の内容

- 教員こそ絶対に投資をするべき理由

- 「貯金しているから大丈夫」が超危険な3つの理由

- あなたが「投資は怖い」と感じる3つの理由

- 投資をすることのメリット

結論、教員も投資をする必要は大いにあります。

むしろ、教員こそ投資をするべき。

もしあなたが「貯金しているから大丈夫」と本気で思っているのであれば、それは超危険。

数十年後、かなりもったいない結果になる可能性がかなり高い(でもあなたはそれに気付かない)。

そこで本記事では、なぜ教員こそ投資をするべきなのか、なぜ貯金だけではだめなのか、その理由を分かりやすく解説。

本記事を読めば、投資する必要性が感じられるようになりますよ。

記事の信頼性

筆者は、教員時代の2016年から投資による資産運用を開始。

現在は転職していますが、「長期・分散・積立」投資により年利回りは平均5~8%で運用することができています。

教員こそ絶対に投資をするべき理由

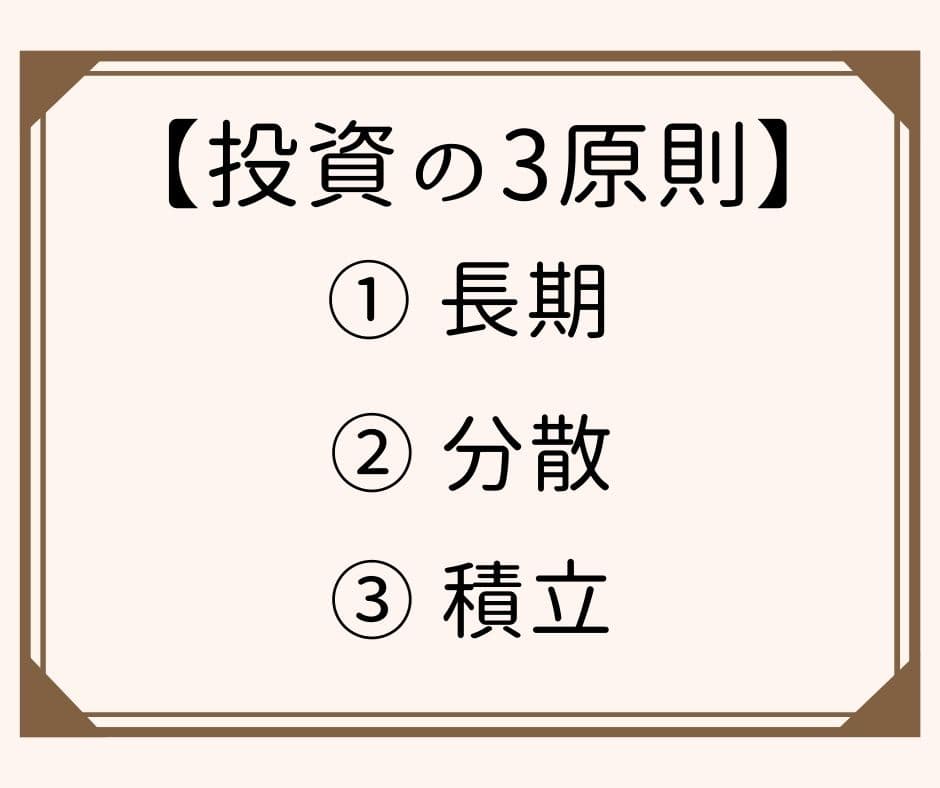

投資における3原則

投資で資産運用する上でめちゃくちゃ大事な3原則があります。

それが次の3つ。

「長期」とは、長い期間をかけて運用するということ。

「短期」で資産を増やそうとするのは、運用ではなくギャンブルです。

「分散」とは、投資対象や投資のタイミングなどを分散させるということ。

そうすることでリスクを軽減します。

「積立」とは、決めたペース、決めた金額で機械的に買い足していくということ。

投資のタイミングを分散することと意味は同じです。

教員の安定した高収入を利用しない手はない

上記の3原則を踏まえると、教員こそ投資をするべきなんです。

なぜなら、教員は「安定した高収入」があるから。

「安定」のメリット

長期で決まった金額を積み立てていくうえで、この「安定」は超安心材料。

- 毎月の給与額が分かる

- 景気に左右されない

- リストラがない

だから、目標金額に合わせた投資計画も非常に立てやすい。

公務員パワーは絶大ですね。

「高収入」のメリット

当たり前だけど、積み立てていく金額が大きければ大きいほど資産が増えていくスピードは早くなります。

教員は高給取り。ボーナスも、かなりまとまった金額がもらえます。

(労働に見合っているかは別として。。)

これを全部貯金するだなんてもったいなさすぎ。

投資をすることで効率よく資産運用したいところ。

「貯金しているから大丈夫」が超危険な3つの理由

退職金や年金があることを考えれば十分でしょ。

危険な投資をわざわざする必要はないよ。

たしかに教員は老後資金も設計しやすい。

退職金は平均で約2000万円。年金は月に約20万円もらえる。

ここに1800万円の貯金があれば、60歳で退職したとしても90歳までの30年間で月に約30万円は使える計算。

普通に暮らす分には問題なさそうに思えます。

でも、退職するまでの数十年の間に何が起こるか分かりません。

- 生活水準が上がり、毎月の出費が増える

- 退職金や年金が、今と同じ水準でもらえなくなる

- 大きなけがや病気をして、思いがけない出費がある

だから、資産はできるときにしっかり増やしておいた方がいいんです。

貯金ではお金は増えない

今のご時世タンス貯金をする人はいないと思いますが、銀行に預けたとしても全く増えません。

2021年現在は超低金利時代ということもあり、定期預金に預けても年利回りはよくて0.3%程度。

【引用元:定期預金の金利が高い銀行ランキング】

つまり、100万円を1年間定期預金で預けても3,000円しか利息がつかない。

(ちなみに普通預金だと、メガバンクの金利は0.001%)

貯金をしていても、お金に働いてもらうことができないんです。

が、今はもう時代が変わりました。

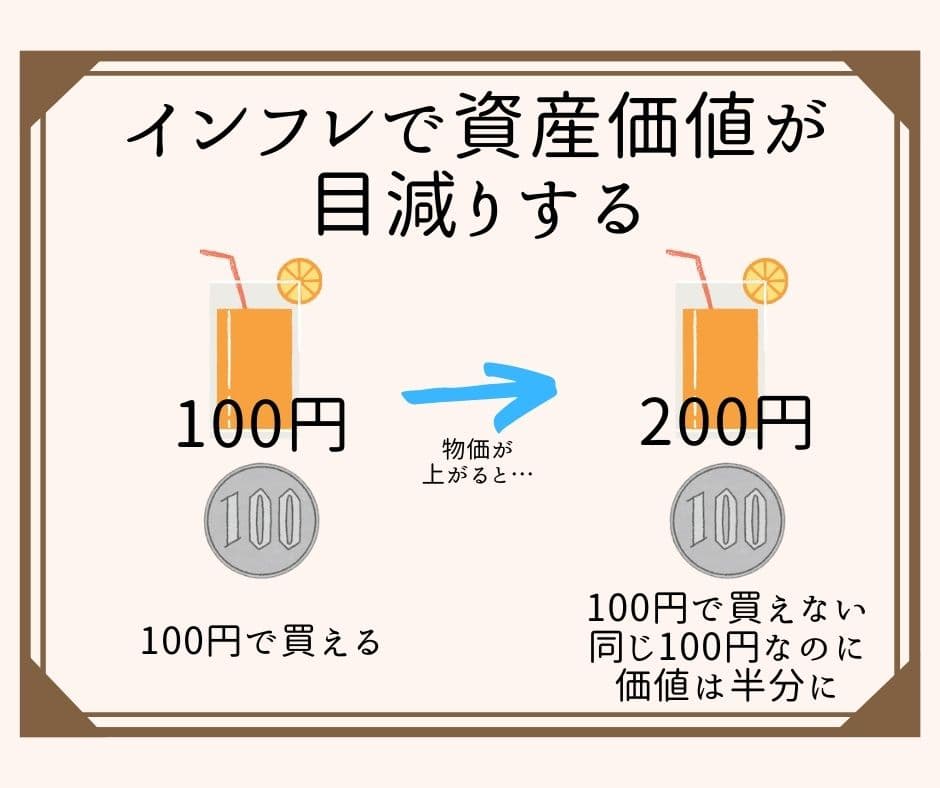

インフレが起これば資産は目減りする

インフレとは「モノの値段が上がること」。

モノの値段は常に一定ではなく、世の中の状況によって変化していますね。

人件費や輸送費等のコストが高くなったり、供給よりも需要が多かったりと、いろいろな原因でインフレは起こります。

このインフレが起こると、銀行に預けている貯金の価値は下がっていくんです。

簡単な例で説明しましょう。

あなたは100円を銀行に預けています。

100円があれば、100円のジュースを1本買うことができます。

10年後、ジュースが1本200円に値上がりしました。

しかし、銀行に預けている100円は当然100円のままです。

つまり、10年たったら100円の価値は半分になったということです。

日本政府は2013年から2%のインフレ目標なるものを立てています。

つまり、国策としてインフレを目指しているということ。

そんな中、ひたすら銀行に貯金するだけというのは、自分から資産価値を減らしにいっているようなものなんです。

貯金に全集中はリスクが高い

前述した投資の3原則の1つに「分散」がありましたね。

ところが、貯金しかしないということは、資産を全て「日本円」に投資していることになるんです。

資産の持ち方にはいろいろあります。

株式、債権、不動産、外貨、金…

いろいろある中で、100%「日本円」に投資するってリスクがあると思いませんか?

言うなれば、カジノのルーレットで1ヶ所に全額ベットしているようなもの。

「投資をするのはリスク」と思うかもしれませんが、私に言わせれば「貯金しかしないこと」の方がよっぽどリスクです。

あなたが「投資は怖い」と感じる3つの理由

世の中にはあなたのような教員は非常に多いです。

では、あなたが「投資が怖い」と感じる3つの理由を解説しましょう。

大損すると思っている

「株で5000万溶かした」「FXで3000万の損失」

ちまたにはこんな投資失敗談であふれています。

そりゃ怖くて手を出しづらくなりますよね。

でもね、こういう途方もない損失を出す人たちっていうのは、投資の3原則「長期・分散・積立」を守っていないです。

短期で大きな利益を出そうとして、集中投資してしまうパターンがほとんど。

つまり、投資で大損する人というのは、正しい投資の仕方を知らないから大損するのです。

すぐに利益が出るわけではないけど、長い目で見たらほぼ確実に資産を増やせる方法があるのに。

なんとなく貯金の方が安心

きっとあなたは「しっかり貯金するのよ」と言って育てられてきたことでしょう。

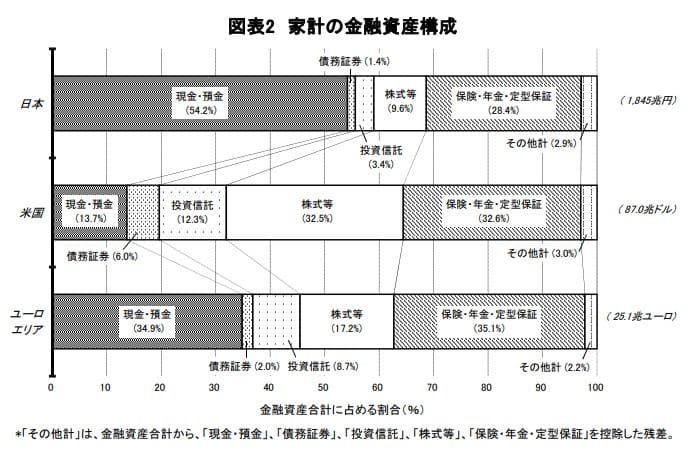

下図の通り、日本は他の先進国と比べて貯金の比率が高い。

「貯金は善」のマインドが浸透している国なんですよね。

【引用元:資金循環の日米欧比較(日本銀行調査統計局)】

ではなぜ日本には「貯金は善」のマインドが浸透したのか。

理由は次の2つ。

- 太平洋戦争の戦費調達のため

- 戦後復興の財源のため

どちらの時期も国にお金がなかった。

そこで目を付けたのが国民の資産。

貯金するよう働きかけ、銀行に集めたお金を戦費に使ったり、企業への融資に使ったりしたわけです。

あなたの親や、そのまた親の世代から「貯金は善」のマインドを国に植え付けられている。

だから貯金の方が安心のような気がしてしまうんです。

でも、貯金が安心というのは、ただの幻想に過ぎません。

投資って難しそうでよく分からない

たしかに、思考停止していてもできる貯金とは違って、ある程度の勉強は必要。

でないと、ネット上の成功体験談に踊らされて、間違った投資をしてしまいかねない。

でも、「長期・分散・積立」で投資するために必要な情報は大して多くありません。

貯金よりもよっぽど優秀なリターンを得るために、学ぶ時間を惜しむべきではない。

投資には他にもメリットが多い

長い目で見れば、貯金よりもはるかに大きいリターンが見込める投資。

「お金を効率的に増やす」こと以外にも、様々なメリットがあります。

節税できる

NISA(ニーサ)やiDeCo(イデコ)という言葉を、一度は聞いたことがあるのでは?

これらは国が用意してくれている制度で、様々な点で税制上の優遇がされています。

NISA(ニーサ)を利用すれば、運用益が非課税に(通常は20.315%の課税)。

iDeCo(イデコ)を利用すれば、運用益が非課税、掛金は全額所得控除、受け取り時も税負担が軽くなります。

それは、国民に投資をしてほしいから。

日本では少子高齢化が今後ますます進みます。

働き手が少ないのに高齢者が多くなる。

すると、年金制度は今の水準を維持することが難しい。

そこで国は考えた。

「そうだ、老後資金は自分たちで用意してもらおう!」

要は、「もう国が面倒見切れないから、自分たちの老後資金は自分たちで用意してね。税負担は軽くしてあげるからさ。」っていう国からのメッセージなんです。

経済的自立も目指せる

運用のやり方次第では、早期退職も可能になるかもしれません。

株や投資信託の現実的なリターンは、年利回り4%程度。

つまり、もし資産が1億あれば毎年平均的に400万円が不労所得して入ります。

そんなにぜいたくな暮らしをしなければ、年間400万で十分じゃないですか?

そんなことありませんよ。

もし、月10万円を30年間、年利回り4%で積み立てたとしたらそれだけで約6853万円に。

教員は着実に昇給していくし、ボーナスも大きいので、平均的に考えれば月10万円を30年間はわりと現実的。

(若いときにどれだけ頑張れるかが勝負)

また、積立額をもっと増やしたり、うまいこといって年利回りがもっと良かったりすればさらにハイペースで資産は増えます。

株について勉強し、「資産の5~10%をハイリスクハイリターンな投資にまわす」という戦略をとれば、20年で到達するかもしれません。

1億とまではいかないにせよ、安定してまとまったお金が入ってきてくれるのであれば、定年まで頑張って教員を続ける必要もないわけです。

給与は下がるけど、もっとのんびりした仕事に転職できるかもしれません。

世の中の動きに敏感になる

日々の経済ニュースや日経平均株価の動きなどが気になるようになります。

公務員である教員が今まで気にならなかったような情報に反応するようになります。

「教員は世間知らず」なんて揶揄されることが多いですが、投資を始めることは世間を知る1つのきっかけになります。

(正直「長期・分散・積立」で投資していれば、そこまで過敏になる必要もないのですが。。。)

おわりに

教員の安定した地位と高収入は投資に非常に向いています。

具体的な運用手法については、別の記事で解説していきます。

筆者が、どうやって貯金よりも高い利回りで運用しているのか、その投資手法を全てお伝えするつもりです。

(といっても超簡単で誰でもできるやり方なのですが。。。)

ぜひ参考にしてみてください。