ども!だいす(@dice_motosensei)です!

えっ、どういうこと?

お得になるんだったら使いたいから詳しく教えて

今回はこんな疑問に答えていきます。

本記事の内容

- 投資しながら節税できる2つの制度

- それぞれの制度のデメリットとメリット

投資で得た利益に税金がかからなかったり、所得税が軽減されたりする制度があるんですよ。

しかも、国が用意している制度なので、全く怪しいものではありません。

お金を効率的に増やしながら節税もできる。

この手を使わないわけにはいかないでしょう。

そこで本記事では、それぞれの制度の概要や、デメリット・メリットを解説。

本記事を読めば、お得に投資できるようになりますよ。

記事の信頼性

筆者は、2016年から投資による資産運用を開始。

本記事で紹介している制度を使い、「長期・分散・積立」投資により年利回りは平均5~8%で運用することができています。

投資しながら節税できる2つの制度

本記事で紹介する「投資しながら節税できる制度」とは、以下の2つ。

- NISA(ニーサ)

- iDeCo(イデコ)

それぞれの制度について、詳しく解説していきます。

投資しながら節税できる制度 その1)NISA(ニーサ)

NISA(ニーサ)とは

日本名は「少額投資非課税制度」。

国が用意した制度(金融庁が管轄)で、貯蓄から投資へのシフトを促すための仕組みです。

その最大の特徴は、運用で得た利益が非課税になるということ。

通常、株や投資信託で得た利益には20.315%の税金がかかります。

つまり、10万円の利益が出たら、およそ2万円は税金でもっていかれてしまうのです。

その税金が一切かからないんだから、やらなきゃ損。

そんなNISAには、以下の3種類があります。

| 利用できる年齢 | 非課税投資枠 | 非課税期間 | 投資可能期間 | 投資対象商品 | |

|---|---|---|---|---|---|

| NISA | 20歳以上 | 毎年120万円が上限 | 最長5年間 | 2014~2023年 | 国内株式、海外株式、投資信託等 |

| つみたてNISA | 20歳以上 | 毎年40万円が上限 | 最長20年間 | 2018~2037年 | 長期の積立・分散投資に適した一定の投資信託 |

| ジュニアNISA | 0~19歳 | 毎年80万円が上限 | 最長5年間 | 2016~2023年 | 国内株式、海外株式、投資信託等 |

[参考:NISAとは(金融庁)]

運用益が非課税になる点はどれも同じ。

ただ、どんなスタイルで運用したいのかによって選ぶ制度が変わってきます。

NISAとつみたてNISAのデメリット・メリット

ジュニアNISAはひとまず置いといて、まずはNISAなのか、つみたてNISAなのかを選ぶことになります。

というのも、NISAとつみたてNISAはどちらか1つしか選ぶことができないのです。

以下に、それぞれのデメリットとメリットをまとめてみました。

| NISA | つみたてNISA | |

|---|---|---|

| デメリット | ・5年しか非課税にならない | ・年間最大40万円しか投資できない |

| メリット | ・年間最大120万円投資が可能 ・豊富な投資対象商品の中から選べる |

・20年間も非課税 ・「長期・分散・積立」投資に向いている商品だけが選べる |

それぞれの特徴をふまえると、NISAを選ぶとよい人、つみたてNISAを選ぶとよい人は次のようになります。

- 年間40万円以上投資したい

- 豊富な商品の中から自由に選んで投資したい

- リスクをおさえて運用したい

- 「長期・分散・積立」で投資したい

おすすめはつみたてNISA

他の記事でもさんざん話していますが、投資の基本は「長期・分散・積立」です。

それが、もっともリスクをおさえた上で貯金するより高いリターンを期待できるから。

となると、もう選ぶのはつみたてNISA一択です。

これで、毎月33,333円を運用益非課税で積立投資することができます。

毎月33,333円以上投資したい場合は、残念ながら課税される口座を使うしかありません。

もし、あなたにお子さんがいるのであれば、ジュニアNISAを使って運用するのも1つの手です。

で、つみたてNISA始めるにはどうすればいいの?

NISAを取り扱っている金融機関は、証券会社や銀行をはじめ様々です。

その中から、金融機関を選ぶ時のポイントは1つ。

ずばり、コストの安いインデックスファンドが選べるかどうか。

積立投資って銘柄選びはどうすりゃいいの?【再現性◎な方法を紹介】で解説しているように、「長期・分散・積立」投資をするのに最適なのは、コストの安いインデックスファンド。

そして、コストの安いインデックスファンドが選べるのはネット証券です。

ネット証券は店舗型証券や銀行に比べて取扱商品が多いので、その分コストの安いインデックスファンドを見つけやすい。

ちなみに、つみたてNISAは販売手数料は無料(ノーロード)なので、その点は心配いりません。

なので、SBI証券や楽天証券などでつみたてNISAの口座を開設すればOK。

以下で、筆者が使っているSBI証券でつみたてNISの口座開設する方法を紹介しておきます。

△NISA つみたてNISAのボタンをクリック

△NISA/つみたてNISAに申し込むをクリック

(NISA口座を開設するには、SBI証券の総合口座の開設が必要です。別にお金はかからないので、口座をもっていなければ一緒に開設しましょう。)

そのあとは、画面の指示に沿ってフォームの入力をしたり、本人確認書類をアップロードしたりすれば申込完了です。

口座開設が無事完了したら、積み立てる商品を選んでいきます。

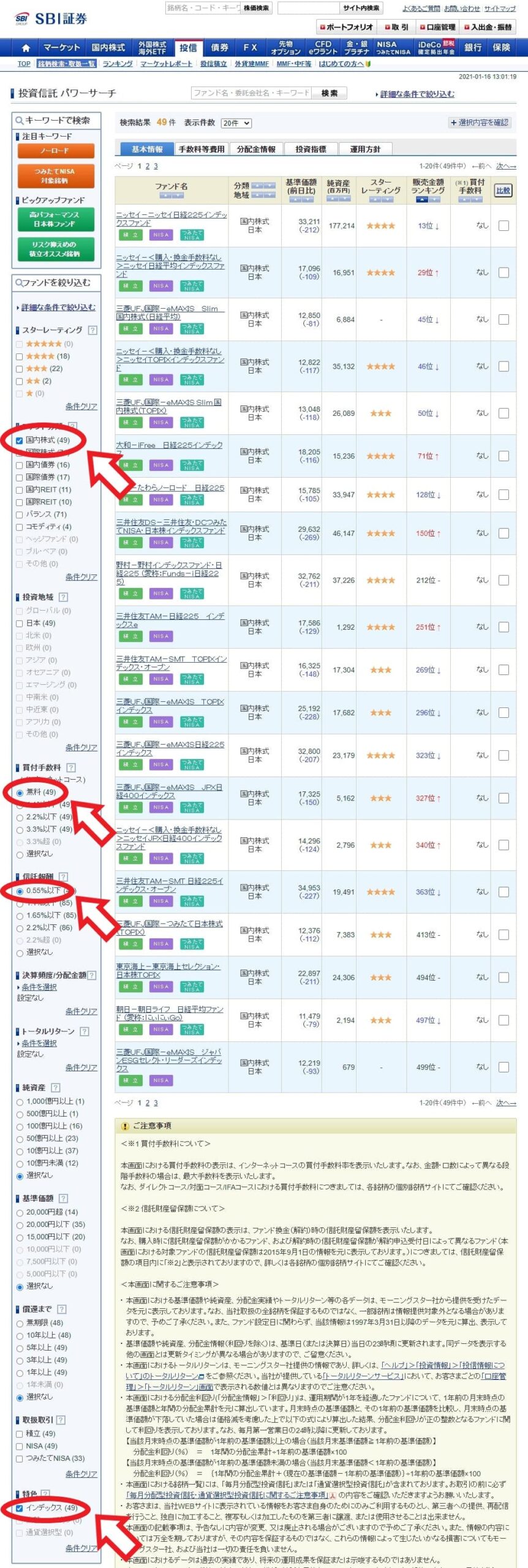

△「投信」メニューから「銘柄検索・取扱一覧」を選択

△左側の絞り込み条件で、以下の通りチェックを入れる

・国内株式(今回の例では国内株式に絞っています)

・買付手数料:無料

・信託報酬:0.55%以下

・インデックスファンド

△「手数料等費用」メニューで信託報酬の昇順に

これで、信託報酬が安い、つまりコストが安い順に商品が並びます。

あとは、販売している会社の違いや、連動する株価指標の違いです。

このリストの上の方から選んでおけば、大きな間違いはありません。

△商品を選んだら「つみたてNISA買付」を選択

△1ヶ月の積立金額を入力し、取引パスワードを入力すれば買付完了!

(筆者はすでに上限まで買付しているので、画面にエラーが出てしまっています)

これで積立は完了。

あとは、放っておいても機械的に積み立ててくれます。

ラクチンですね。

投資しながら節税できる制度 その2)iDeCo(イデコ)

iDeCo(イデコ)とは

日本名は「個人型確定拠出年金」。

要は、「個人が積み立てる金額を自分で決めて運用して、老後資金を作ってくださいね」っていう制度。

NISAと同じく国が用意した制度(厚生労働省が管轄)です。

NISAと同じく税制上の優遇があるのですが、その威力はiDeCoの方が大きいです。

詳しくは次項で解説します。

iDeCoのデメリット・メリット

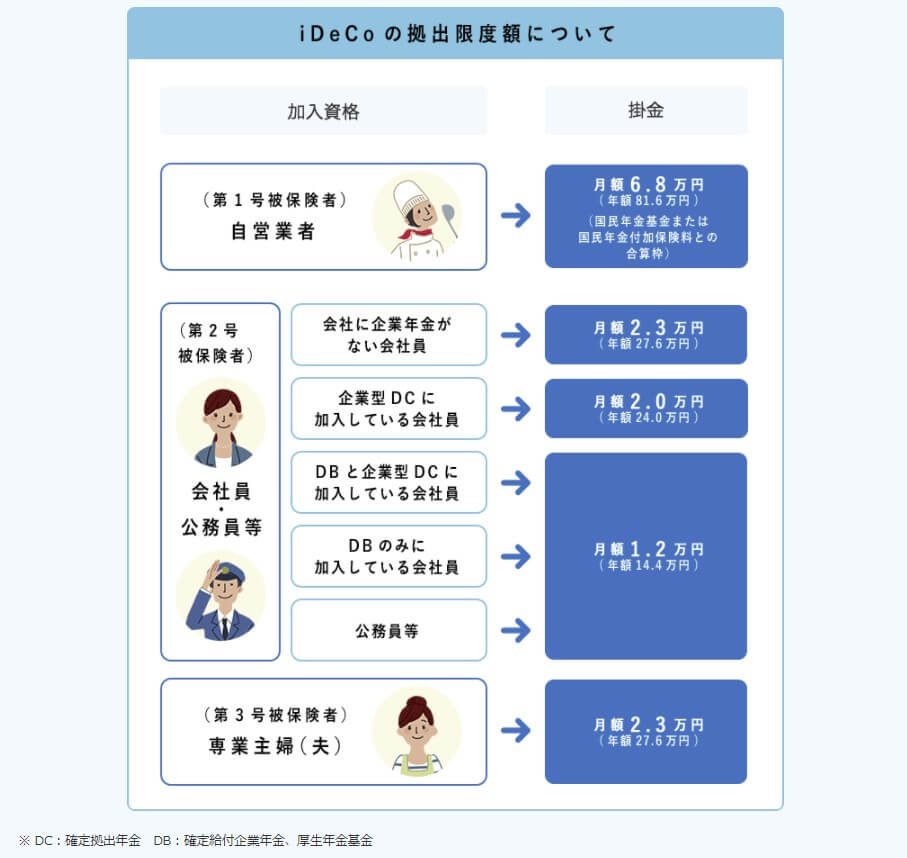

- 60歳まで原則資産は引き出せない

- 人によっては掛金の上限が低い

60歳まで原則資産は引き出せない

iDeCoの最大のデメリットがこれ。

原則引き出せないので、老後まで使う予定がない資金を投入する必要があります。

逆に言うと、もしあなたが老後資金のために貯蓄している資産があるなら、iDeCoに乗り換えた方が確実にいいということですね。

人によっては掛金の上限が低い

ものすごくざっくり言うと、公務員はあまり積み立てられず(月額12,000円)、自営業者はたくさん積み立てられます(月額68,000円)。

要は、公的年金が充実している人は上限が低く、公的年金にあまり頼れない人は上限が高い。

詳しくは下図をご覧ください。

- 運用益は非課税

- 掛金は全額所得控除

- 受け取るときにも所得控除

運用益は非課税

これはNISAと同じ。

運用益には一切課税されません。

掛金は全額所得控除

なんと、積み立てた金額は全て所得控除の対象になります。

所得税のイメージをざっくり説明すると、「収入-必要経費」に対して課税されるんです。

この「必要経費」の部分が「所得控除」って言われているもの。

生命保険料控除(生命保険料は経費として差し引く)とか、扶養控除(子供がいたら一定の金額を経費として差し引く)とか、いろいろな種類があります。

iDeCoで積み立てたお金が全額所得控除になる(経費とみなされる)ということは、課税される金額が減るってこと。

つまり、所得税が安くなる。

投資でお金を増やしながら、税金を減らすことができる。

こんなおいしい話はありません。

受け取るときにも所得控除

60歳まで頑張って積み立てたお金を受け取るとき、これもれっきとした収入なので課税されてしまいます。

その際、いくらか控除(金額を差し引く)した上で課税してくれるってこと。

一時金としていっぺんに受け取る場合は「退職所得控除」、年金のように少しずつ受け取る場合は「公的年金等控除」の対象となります。

いたれり尽くせりですね。

老後資金づくりにはマスト

「老後2000万円問題」なんていうのが話題になりましたね。

あなたを含め、多くの人が老後の為にお金をためないといけないと思ってるはず。

その老後資金をつくるために、iDeCoは絶対使うべきです。

正直、使わない理由がありません。

せっかく国が用意してくれているお得な制度は使い倒しましょう。

で、iDeCo始めるにはどうすればいいの?

iDeCoを取り扱っている金融機関で加入手続きをします。

銀行、証券会社、生命保険会社など、様々な金融機関で取り扱っています。

ただし、金融機関によって取扱商品や手数料に違いがあるので注意。

選ぶ際の基準は2つ。

- コストの安いインデックスファンドが選べる

- 口座管理手数料が安い

積立投資って銘柄選びはどうすりゃいいの?【再現性◎な方法を紹介】で紹介した通り、投資商品のおすすめはコストの安いインデックスファンド。

だから、まずはコストの安いインデックスファンドを扱っていないと使い物にならない。

そしてバカにならないのが、口座管理手数料。

60歳までの長い間、ずっとかかり続けるコストなので、とにかく安いに越したことはない。

iDeCoナビのようなサイトで比較ができます。

総じて、ネット系の証券会社や銀行が安い傾向にありますね。

ちなみに筆者はSBI証券を使っています。

加入までの流れは以下の通り。

△iDeCoのボタンをクリック

△お申込み(無料)ボタンをクリック

あとは、画面の指示に従って手続きを進めればOK。

詳しい流れは、SBI証券のiDeCoをご覧ください。

ちなみに、SBI証券の証券口座をもっていなくても、iDeCoに加入することはできます。

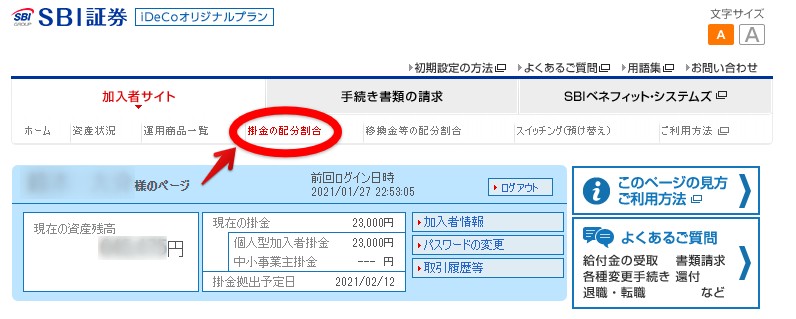

無事にiDeCoの加入手続きが終わると、以下のような加入者サイトにログインできるようになります。

ページ上部の「掛金の配分割合」をクリックすると、掛金をどの商品に何%割り振るかという選択ができます。

△掛金の配分割合をクリック

△商品を選んで、掛金の配分を設定

ここの設定が済めば、あとは毎月自動的に積み立ててくれます。

ラクチンですね。

おわりに

投資を始めるなら、まずはこの2つの制度を使うのが鉄則。

この2つの掛金の枠を使い切ってしまい、それ以上の金額を投資したいときに初めて課税される口座を使うようにしましょう。

では、よき投資ライフを!