ども!だいす(@dice_motosensei)です!

誰か簡単な銘柄選びの方法を教えて!

今回はこんな疑問に答えていきます。

本記事の内容

- 積立投資で選ぶべき銘柄のたった2つのポイント

- 銘柄選びのときに絶対にしてはいけないこと

投資の3原則「長期・分散・積立」を守れば、大きな失敗はしないもの。

ただ、長期で積み立てるため、銘柄選びはリターンに大きく関わってきます。

銘柄を選びを間違うと、30年後には数百万の収益の差が生まれることも。

そこで本記事では、積立投資で選ぶべき銘柄の2つのポイントを解説。

めちゃくちゃ簡単な方法なので、誰でも再現可能。

これから積立投資をするあなたは必見です。

記事の信頼性

筆者は、2016年から投資による資産運用を開始。

「長期・分散・積立」投資により、年利回りは平均5~8%で運用することができています。

積立投資で選ぶべき銘柄のたった2つのポイント

積立投資で選ぶべき銘柄の2つのポイントとは、以下の通り。

- インデックスファンドを選ぶ

- コストが安いものを選ぶ

詳しく解説していきます。

インデックスファンドを選ぶ

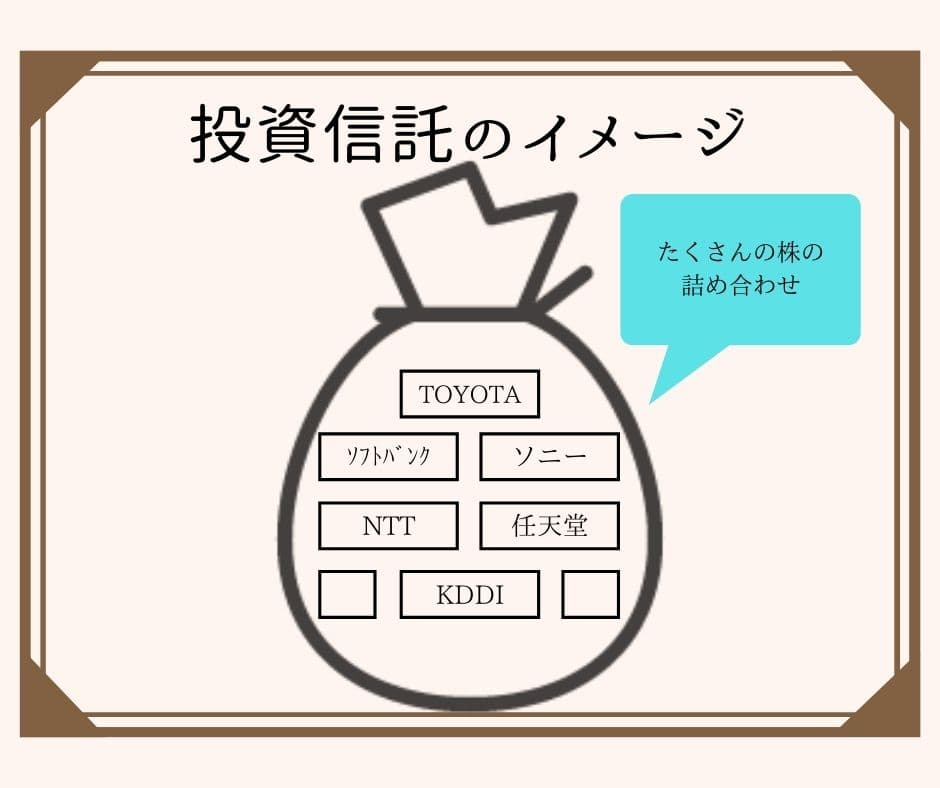

インデックスファンドとは?

投資信託の種類の1つです。

投資信託には、大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。

そもそも投資信託って?

証券会社や銀行にお金を預けて、代わりに運用してもらう商品のこと。

株に関して言えば、株の詰め合わせのようなもの。

1つの袋の中に、トヨタの株やソフトバンクの株など、複数の銘柄の株が少しずつ入れてあるようなイメージ。

だから、投資の原則の1つである「分散」を手っ取り早く実現できる資産ですね。

個別銘柄を自分で組み合わせるのは面倒ですから。

で、インデックスファンドって?

日経平均やTOPIXのような、株価指数に連動した運用を目指す投資信託のこと。

機械的に運用するので、手間がかからず手数料も安いです。

じゃあ、アクティブファンドは?

運用のプロが銘柄選択や投資配分を決め、インデックスファンドよりもより多くのリターンを得ることを目標とする投資信託のこと。

人の手を入れて手間をかける分、コストがかかる商品ですね。

インデックスファンドの方がコスパがいい

一見そう感じてしまいますよね。

でも、アクティブファンドには2つの欠点が。

1つは前述した通り、手数料が高いこと。

そしてもう1つは、過去の実績を見るとインデックスファンドに勝てていないこと。

正直、過去の運用成績は所詮過去のものなので参考にする必要はありません。

でも、プロがあーだこーだガチャガチャいじって運用して、高い手数料とって、それでも機械的に運用しているインデックスファンドより劣るのであれば選ぶ意味ないですよね?

だから、選ぶのはインデックスファンドということになります。

コストが安いものを選ぶ

投資で運用するためには、コストがかかります。

得られるリターンがどうなるかは分からないのに対して、かかるコストは明確に分かる。

だから、かかるコストを最小限にすることが、得られるリターンを最大化することにつながります。

インデックスファンドに投資をする上でかかるコストは主に次の2つです。

- 購入時手数料

- 信託報酬(しんたくほうしゅう)

購入時手数料が無料のものを選ぶ

購入時手数料とは、その名の通り購入時に支払う手数料のこと。

要はイニシャルコストです。

これが無料のものを選ぶ。

商品名に、購入時手数料が無料であることを示す<ノーロード>なんてついていることもあります。

信託報酬が安いものを選ぶ

お金を預けて運用してもらうんだから、そこには手数料がかかる。

それが信託報酬。

要は、ランニングコストです。

「年率0.5%」といった具体にかかる費用ですが、この割合はできるだけ下げた方がいい。

そんなことありません。

長期で運用する上で、信託報酬の差はかなり大きな差になります。

例えば、100万円を運用している場合。

信託報酬が1%の場合は年間10,000円、30年運用したら30万円かかる。

信託報酬が0.1%の場合は年間1,000円、30年運用したら3万円。

その差は27万円。決して小さくない金額ですよね?

しかもこれは全く利益が出ていない場合。

運用する金額が多くなるほど、運用期間が長くなるほど、利益が出るほど、その差はさらに大きなものになります。

繰り返しになりますが、信託報酬は絶対にかかると分かっているコスト。

ここはできる限り小さくするべき。

証券口座はネット証券一択

「購入時手数料が無料」「信託報酬が割安」

この2つを実現できるのが、ネット証券です。

店舗型証券に比べて、ネット証券は手数料が安い。

店舗をもたない分、運営にかかるコストが少ないからですね。

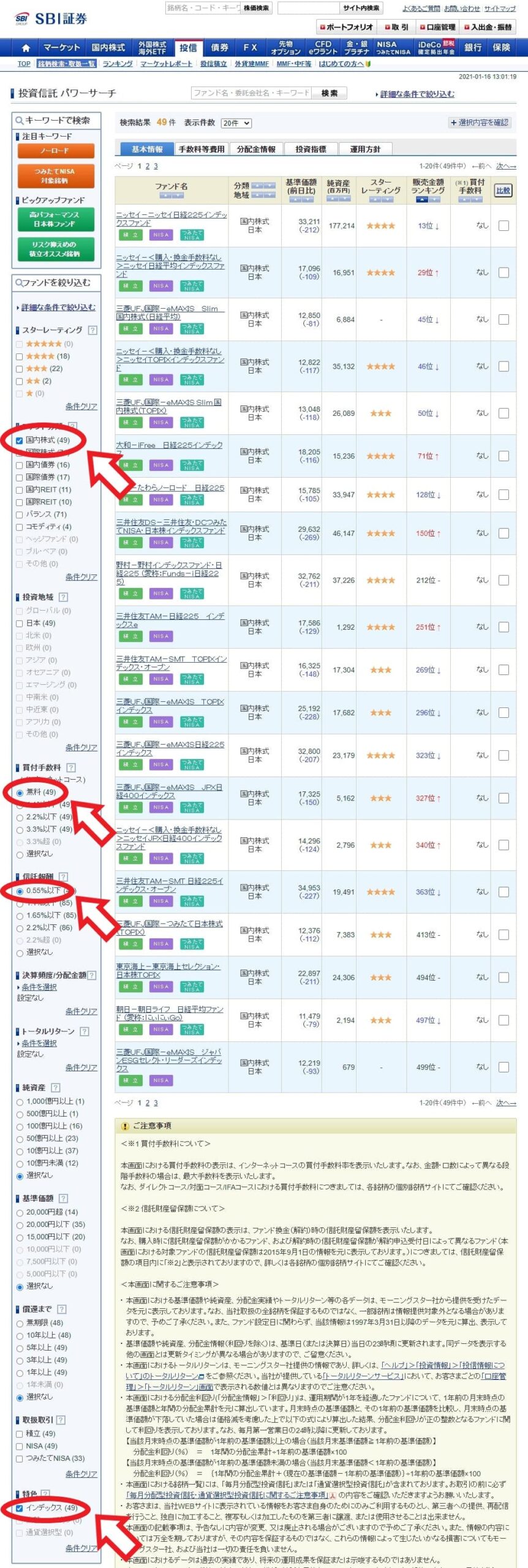

ちなみに、筆者が使っているネット証券「SBI証券」でコストの安いインデックスファンドを探す方法は以下の通り。

△「投信」メニューから「銘柄検索・取扱一覧」を選択

△左側の絞り込み条件で、以下の通りチェックを入れる

・国内株式(今回の例では国内株式に絞っています)

・買付手数料:無料

・信託報酬:0.55%以下

・インデックスファンド

△「手数料等費用」メニューで信託報酬の昇順に

あとは、販売している会社の違いや、連動を目指す株価指標の違いです。

特にこだわりがなければ、このリストの上の方から選んでおけば、大きな間違いはないでしょう。

銘柄選びのときに絶対にしてはいけないこと

投資初心者がやってしまいがちな失敗が次の3つ。

- 銀行や証券会社に相談する

- 過去の運用成績で選ぶ

- 分配金を受け取る

銀行や証券会社に相談する

こんな気持ちになってしまうのは分かります。

でも、絶対に銀行や証券会社に相談してはいけません。

なぜなら、銀行員や証券マンが紹介する商品は、当然自社にとって旨味のある商品。

つまり、手数料が高い商品なんです。

彼らもボランティアでやってるわけじゃないですからね、責めることはできません。

きっと言葉巧みに商品の魅力を語り、手数料が高い商品を買わせようとしてくることでしょう。

銀行や証券会社の窓口には近づかない。

投資で資産を増やしたいなら、これは鉄則です。

過去の運用成績で選ぶ

過去の運用成績が良いから、高いリターンが期待できる。

過去の運用成績が悪ければ、あまりリターンは期待できない。

ついついこう考えがちだけど、それは間違い。

過去の運用成績が良かろうが悪かろうが、この先のことは誰にも分からない。

これが正解。

だからこそ、できるだけ手数料をおさえたインデックスファンドに投資するのです。

インデックスファンドに投資するということは、日本や世界の経済の発展に投資するということ。

(株価指標に連動する運用を目指すから)

日本や世界の経済が今後も発展すると思うなら、過去の運用成績がどうであれ「買い」なのです。

分配金を受け取る

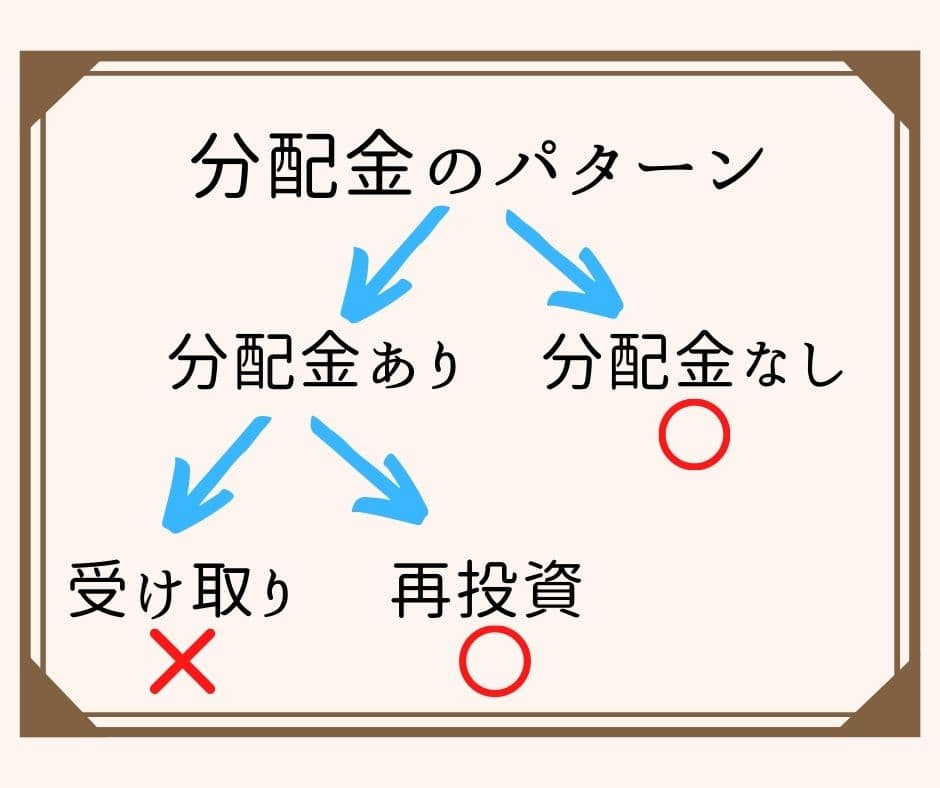

投資信託には分配金という仕組みがあります。

分配金とは、運用によって得られた収益を購入者に分配するお金のこと。

商品によって「分配金あり」のものと「分配金なし」のものとあります。

「分配金なし」の場合は、運用で出た利益は元本に組み込まれて再投資されます。

「分配金あり」の場合は、「受け取る」か「再投資」するか選ぶことが可能。

ここで、分配金を受け取ってしまうことが非常にもったいない。

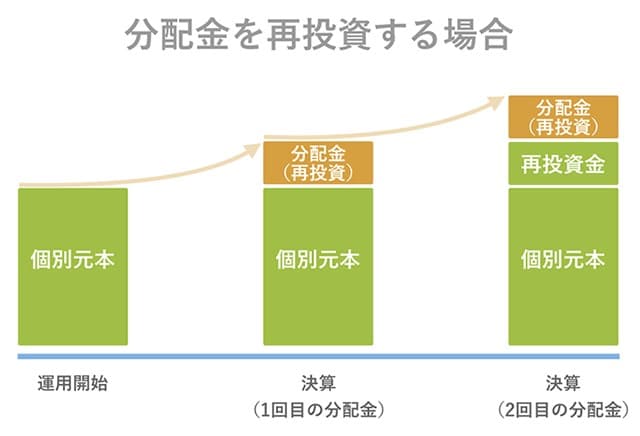

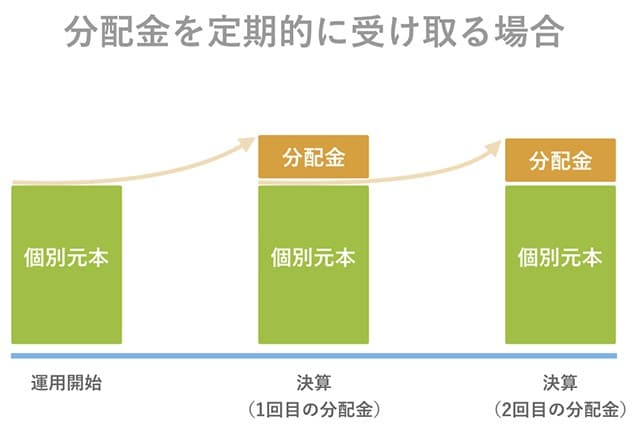

そもそも、長期で積み立てることの大きなメリットの1つに複利効果があります。

要は、運用で出た利益を元本に組み込み再投資することで、雪だるま式に資産を増やしていけるということ。

分配金を受け取ると、目先のお金が増えて嬉しいかもしれませんが、長い目で見ると非常に損をすることに。

どうしてもお金が必要な理由がなければ、必ず再投資するようにしましょう。

おわりに

コストが安いインデックスファンドを積立投資する。

投資の第1歩はとりあえずこれでOK。

どうせ長期で保有するので、目先の値動きに一喜一憂しないように気を付けてくださいね。